•În spatele scandalurilor recente provocate de impunerea impozitului pe cifra de afaceri și de controlul ANAF la redacția RISE Project, în ziua în care jurnaliștii urmau să publice o nouă anchetă despre Liviu Dragnea, ANAF pregătește o nouă lovitură.

•De data aceasta, ținta Agenției Naționale de Administrare Fiscală este segmentul dezvoltatorilor imobiliari, pe care instituția se pregătește să pună tunul, cerându-le să plătească retroactiv 16% din profitul aferent perioadei 2011-2016, deși aceștia au plătit deja 3% din trazancțiile imobiliare efectuate în această perioadă. Măsura a fost luată în timp ce vicepreședinte al ANAF era Florin Tunaru, apropiat al lui Liviu Dragnea, trezorierul PSD Teleorman și asociat cu președintele PSD în Fundația pentru Politici Social Democrate. Tunaru a fost demis de Sorin Grindeanu în urma adâncirii războiului dintre fostul premier și Liviu Dragnea.

•Contextul în care apare această dublă impozitare a dezvoltatorilor imobiliari este unul dificil pentru implementarea programului de guvernare, din cauza lipsei fondurilor necesare pentru planurile fantasmagorice ale PSD. După ce Liviu Dragnea și-a demis prin moţiune de cenzură propriul guvern din cauza ”nerespectării programului de guvernare”, nici noul Executiv, condus de Mihai Tudose, pare că nu poate respecta promisiunile lansate în campania electorală din decembrie 2016. Cele mai recente tensiuni au fost cele referitoare la noua lege a salarizării care îi lasă pe medicii rezidenți fără burse și la creșterea salariului minim la 2000 lei până în 2018, despre care Liviu Dragnea spune că ”a fost o greșeală”.

Ce spune notificarea ANAF

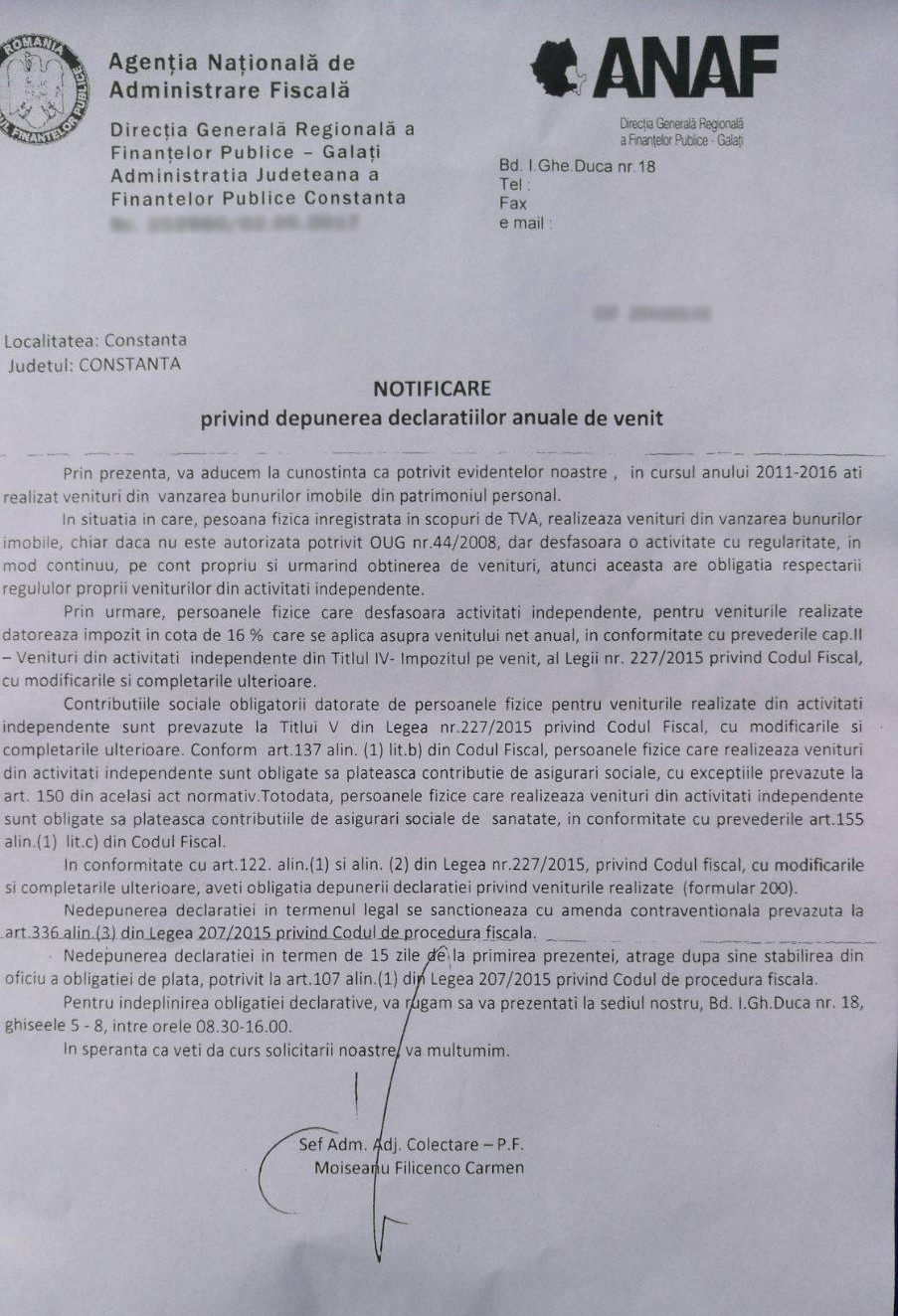

La începutul lunii mai 2017, Administrația Județeană a Finanțelor Publice Constanța a trimis notificări privind depunerea declarațiilor anuale de venit (formular 200) mai multor „persoane fizice înregistrate în scopuri de TVA“, adică dezvoltatorilor imobiliari.

La începutul lunii mai 2017, Administrația Județeană a Finanțelor Publice Constanța a trimis notificări privind depunerea declarațiilor anuale de venit (formular 200) mai multor „persoane fizice înregistrate în scopuri de TVA“, adică dezvoltatorilor imobiliari.

Prin aceste notificări, dezvoltatorii imobiliari erau înștiințați că în cursul anilor 2011-2016 au realizat venituri din vânzarea bunurilor imobile din patrimoniu personal și că, în conformitate cu Legea 227/2015 privind Codul Fiscal, cu modificările și completările ulterioare, pentru că au desfășurat o activitate cu regularitate, trebuie să plătească 16% din venitul net în perioada 2011-2016. Numai că, în toată această perioadă, dezvoltatorii imobiliari au plătit 3% din valoarea imobilelor la fiecare tranzacție.

Mai mult decât atât, au existat nenumărate controale ale inspectorilor ANAF, de-a lungul acestor cinci ani fiscali, fără ca inspectorii să remarce sau să îi sancționeze pe dezvoltatorii imobiliari că nu au plătit cei 16% din profit. Mai mult decât atât, au fost făcute returnări de TVA dezvoltatorilor imobiliari în condițiile în care, conform notificării trimise de AJFP Constanța, aceștia ar fi fost datori Statului cu cei 16% din venitul net.

Pe de altă parte, tocmai pentru că dezvoltatorii imobiliari au plătit timp de cinci ani impozitul de 3% din venitul total, nu au mai introdus în contabilitate facturile fără TVA. Astfel că, în acest moment, acele cheltuieli care ar fi putut fi deductibile la plata a 16% din profit, nu mai pot fi acum deduse.

În spațiul public a existat această discuție la sfârșitul anului 2016, referitor la proiectul de modificare a Codului Fiscal. În presa de specialitate se afirma la acea perioadă că dezvoltatorii imobiliari vor fi impozitați, începând cu 2017, cu 16% din profit, în loc de 3% din venit.

ANAF răspunde ambiguu de teama unui scandal public

Pornind de la textul notificării trimise de ANAF, Info Sud-Est a cerut mai multe lămuriri referitoare la decizia instituției de a impozita încă o dată veniturile dezvoltatorilor imobiliari, mai ales în condițiile în care acest lucru ar urma să se întâmple retroactiv.

ANAF, prin AJFP Constanța, a dat răspunsuri incomplete și evazive sau, în unele cazuri, a răspuns altceva decât cereau întrebările noastre. Altfel spus, ANAF a răspuns doar ca să spună că a dat curs solicitării noastre în temeiul Legii 544/2001. Răspunsul primit este semnat de Carmen Moiseanu Filicenco, șef administrație adjunct-colectare – P.F. din cadrul AJFP Constanța.

Cel puțin în momentul de față, ANAF nu își asumă să confirme public că vrea să aplice, retroactiv, un nou impozit dezvoltatorilor imobiliari, mai ales în condițiile în care, în tot acest timp, acestora li s-a returnat TVA ori li s-au lichidat societăți, deși, teoretic, erau datori la Stat.

Conform notificării trimise de ANAF, dezvoltatorilor imobiliari li se cere acum să plătească un impozit aferent perioadei 2011-2016. drept pentru care am vrut să știm „Câte persoane fizice plătitoare de TVA – dezvoltatori imobiliari – au plătit impozit de 16% din venitul net în perioada 2011-2016, înainte ca AJFP Constanța să trimită notificări?“.

AJFP Constanța nu a răspuns întrebării noastre, care se referea la perioada 2011-2016 și nu la perioada ulterioară notificărilor pe care instituția le-a trimis începând cu 2017: „În urma notificărilor s-au prezentat și au depus declarații 200, un număr de 45 de persoane fizice în lunile mai și iunie 2017, s-au emis 128 de decizii de impunere anuale pentru veniturile realizate din România. Pentru 117 de persoane fizice s-au primit confirmările de primire, iar pentru 33 de persoane fizice s-au întors plicurile retur, aceștia nefiind găsiți la adresa de corespondență”.

Ca să înțelegem cum a fost posibil ca ANAF să ceară un impozit suplimentar după cinci ani (în condițiile în care, în această perioadă, inspectorii AJFP Constanța au efectuat nenumărate controale în urma cărora nu au sesizat nicio neregulă și nici nu i-au considerat datori în vreun fel pe dezvoltatorii cărora azi le impută un nou impozit), i-am întrebat pe reprezentanții instituției „De ce s-a ajuns în situația ca acești contribuabili să fie notificați abia după 6 ani de zile că trebuie să plătească un impozit datorat tocmai din anul 2011?“.

AJFP Constanța alege, din nou, să nu răspundă întrebării noastre și refuză să explice de ce s-a ajuns în această situație aberantă. În schimb, ne spune, în același stil imprecis, ce are de gând să facă mai departe: „Fiecare Administrație a Finanțelor Publice va lua măsurile de înștiințare a persoanelor care nu au depus declarațiile de venit în vederea clarificării situației fiscal (notificări). În urma analizării fiecărui caz în parte, activitatea de administrare a veniturilor statului va transmite structurilor teritoriale de inspecție fiscală lista persoanelor fizice cu risc fiscal ridicat identificate în baza elementelor stabilite pentru selecție”.

Una dintre principalele probleme în această situație este aceea că, în perioada vizată de ANAF, 2011-2016, dezvoltatorii imobiliari au plătit deja un impozit de 3% din venit, iar plata unui nou impozit, de 16% din profit, ar însemna o dublă impozitare. Așa că am întrebat AJFP Constanța „Ce se întâmplă cu impozitul de 3% pe venit plătit în toată această perioadă de persoanele fizice plătitoare de TVA?“.

Răspunsul AJFP Constanța este halucinant. Dezvoltatorii imobiliari vor fi nevoiți să își recupereze impozitul de la birourile notariale unde au încheiat tranzacțiile: „Impozitul de 3%, plătit de persoanele fizice înregistrate în scop de TVA, se restituie de către birourile notariale unde s-au încheiat tranzacții”. Răspunsul AJFP Constanța este aberant pentru că în momentul în care instituția ne spune acest lucru, nu există o procedură legală care să fie aplicată în cazul în care organele fiscale reconsideră modalitatea de impozitare a veniturilor obținute și nu există nici o procedură de compensare a obligațiilor fiscale datorate, stabilite în urma reconsiderării cu sumele deja achitate ca urmare a impozitării.

O altă problemă pe care ANAF ar trebui să o explice este „De ce s-au făcut returnări de TVA în această perioadă, în condițiile în care dezvoltatorii imobiliari nu plătiseră impozitul de 16% din venitul net (practic erau datori Statului), așa cum arată AJFP în notificările trimise?“.

AJFP Constanța răspunde : „Soluționarea DNOR (procedura de rambursare a TVA, n.red.) a fost efectuată conform procedurilor, eventualele debite aflate în evidența Administrației fiscal teritoriale urmând a fi compensate din sumele cuvenite la rambursare în perioada de prescripție”.

Nu în ultimul rând, am vrut să știm și „Care este cadrul legal prin care AJFP Constanța a trimis aceste notificări care fac referire la perioada 2011-2016?“.

Din răspunsul AJFP Constanța, care invocă o lege din 2015 pentru plata unor impozite din 2011, reiese că va fi vorba de o aplicare retroactivă a acestui impozit: „Notificările privind depunerea declarațiilor anuale de venit, au fost transmise conform art. 122 alin. (1) și alin (2) din Legea nr. 227/2015 privind Codul Fiscal, cu modificările și completările ulterioare”.

Deputatul Bogdan Huțucă, fost șef al Finanțelor Publice Constanța, a inițiat un proiect de lege în care explică absurdul situației și lipsa cadrului legal pentru intenția ANAF de a impozita din nou dezvoltatorii imobiliari

O primă reacție împotriva intenției ANAF vine chiar din partea unui fost vicepreședinte al instituției. Bogdan Huțucă, care a fost și șeful Finanțelor Publice din Constanța, în prezent deputat și vicepreședinte al Comisiei pentru buget, finanțe și bănci din Camera Deputaților, a depus un proiect de lege prin care vrea să remedieze situația creată în urma notificărilor ANAF. Propunerea legislativă privind anularea acestor obligații fiscale a fost semnată de deputații PNL Raluca Turcan și Bogdan Huțucă și a fost înaintată Parlamentului la 12 iunie a.c.

În expunerea de motive se arată că ANAF a aplicat neunitar legislația fiscală, iar organele fiscale nu și-au îndeplinit rolul de îndrumare și asistență a contribuabililor, ajungându-se la această stare de fapt:

„Promovarea acestui act normativ este determinată de necesitatea îndreptării situațiilor apărute în practică din cauza aplicării neunitare a legislației fiscale de către organele fiscale referitoare la impozitarea veniturilor obținute de persoanele fizice din transferul proprietăților imobiliare, opinii care au dus la impozitarea diferită a aceluiași tip de venit obținut de aceeași categorie de contribuabili (…) Astfel, organele fiscale nu numai că nu și-au îndeplinit rolul de îndrumare și asistență a contribuabililor, obligații stabilite prin art. 7 din Codul de procedură fiscală și Ordinul nr. 1338/2008 pentru aprobarea Procedurii privind îndrumarea și asistența contribuabililor de către organele fiscale, dar au omis în mod eronat să verifice și alte impozite datorate de persoan fizică, limitându-se doar la TVA“.

În sprijinul acestei afirmații, propunerea legislativă prezintă și câteva exemple care demonstrează că organele fiscale au îndrumat dezvoltatorii imobiliari să plătească 3% din venitul total:

„În urma unei solicitări (adresă ANAF înregistrată sub numărul 1887560/17.07.2013) în ceea ce privește încadrarea veniturilor obținute de către o persoană fizică din livrarea de bunuri imobile în categoria veniturilor din activități independente, solicitare adresată Direcției Generale a Finanțelor Publice a Municipiului București – Administrația Finanțelor Publice Sector 4, s-a obținut opinia conform căreia astfel de venituri nu reprezintă venituri din activități independente, iar impozitul pe venit se calculează și se plătește în conformitate cu prevederile art. 77^1 din Legea nr. 571/2003 (venituri din transferul proprietăților imobiliare din patrimoniul personal)“.

Concluzia celor doi inițiatori ai acestei propuneri legislative este aceea că „în general, practica impozitării acestora a fost aceea de a aplica impozit pe venitul din transferul proprietăților imobiliare din patrimoniul personal, impozit calculat, reținut și declarat de către notarii publici“.

ANAF întinde o capcană dezvoltatorilor imobiliari, a doua zi după depunerea propunerii legislative în Parlament

În aceste condiții, ANAF dorește să schimbe, după cinci ani de zile, încadrarea acestor contribuabili și să îi oblige pe aceștia să plătească 16% din profitul obținut în perioada 2011-2016, desi aceștia au plătit deja către notari 3% din vânzarea imobilelor.

Însă, așa cum se arată și în propunerea legislativă, o astfel de măsură nu beneficiază de o procedură de aplicare și nici de o procedură de compensare a obligațiilor fiscale datorate, în acest caz putându-se ajunge la situația unei duble impozitări:

„În prezent nu este reglementată o procedură care să fie aplicată în cazul în care organele fiscale reconsideră modalitatea de impozitare a veniturilor obținute de către dezvoltatorii imobiliari persoane fizice din activitatea desfășurată de aceștia, în sensul că aceștia nu datorau impozit pe venitul din transferul bunurilor imobile din patrimoniul personal, ci impozit pe venitul din activități independente (…) Nu există o procedură de compensare a obligațiilor fiscale datorate (stabilite în urma reconsiderării) cu sumele deja achitate ca urmare a impozitării potrivit art. 111 din Legea nr. 227/2015 privind Codul fiscal sau potrivit art. 77^1 din Legea nr. 571/2003 privind Codul fiscal, după caz. Astfel, în cazul dezvoltatorilor imobiliari persoane fizice care au plătit impozit pe venitul din transferul proprietăților imobiliare din patrimoniul personal de 3% din venitului impozabil (potrivit art. 111 din Legea nr. 227/2015) sau în cuantum de 2% sau 3%, după caz, potrivit art. 77^1 din Legea nr. 571/2003, și care, în urma reconsiderării activității ca activitate independentă, vor avea obligația de a plăti impozit de 16% din venitul impozabil, se poate ajunge la situația unei duble impuneri a aceleiași materii impozabile“, se arată în propunerea legislativă.

Cei doi inițiatori mai punctează și faptul că dezvoltatorii imobiliari au fost controlați, în decursul acestor ani, de organele fiscale, care nu au considerat că acești contribuabili trebuie să se încadreze la plata a 16% din profit:

„O mare parte din persoanele fizice care au realizat operațiuni imobiliare constând în construirea de clădiri și vânzarea acestora, cumpărarea și vânzarea de construcții și terenuri, au fost controlate de organele fiscale competente pentru stabilirea taxei pe valoarea adăugată datorate de aceste persoane. Cu toate acestea, organele fiscale nu au considerat că veniturile sunt obținute din activități independente și nu le-au impozitat corespunzător, considerând corect impozitul reținut de notari asupra transferului proprietății imobiliare din patrimoniul personal (…) Totuși, autoritățile fiscale nu au sancționat și nu au făcut demersuri pentru întreruperea derulării acestei practici“.

A doua zi după ce deputatul Bogdan Huțucă a depus proiectul de lege, ANAF a trimis un comunicat de presă prin care a reamintit că „Fiscul atenționează dezvoltatorii imobiliari persoane fizice să declare veniturile obținute din vânzarea proprietăților imobiliare din patrimoniul afacerilor până la data de 30 iulie” – fără să se precizeze, însă, la ce perioadă face referire.

Am solicitat ANAF să facă precizări clare și să menționeze exact perioada pentru care dezvoltatorii imobiliari sunt chemați să își declare veniturile obținute, însă ANAF a refuzat din nou să răspundă concret, dacă ANAF va impozita sau nu 16% din impozitul pe profit aferent perioadei 2011-2016: „Vă transmitem că orice raportare se depune în interiorul termenului de prescripție”.

ANAF a notificat dezvoltatorii imobiliari cu privire la necesitatea unei noi impozitări în luna mai a acestui an. La acea vreme, vicepreședintele ANAF era Florin Tunaru, un apropiat al lui Liviu Dragnea, legat de șeful PSD printr-un trecut comun important. Contextul în care ANAF a notificat dezvoltatorii imobiliari cu privire la impozitarea retroactivă a fost unul delicat, în care tensiunile dintre Liviu Dragnea și fostul premier Sorin Grindeanu începeau să se adâncească. Motivul principal: lipsa banilor pentru îndeplinirea promisiunilor electorale. După ce și-a dat jos propriul guvern prin moțiune de cenzură, sub pretextul nerespectării programului de guvernare, Liviu Dragnea s-a trezit din nou în situația în care guvernul său, de data aceasta condus de Mihai Tudose, nu poate acoperi promisiunile făcute la alegerile din decembrie 2016. Motivul? Tot lipsa banilor. Așadar, cel puțin pentru o perioadă, se pare că dezvoltatorii imobiliari vor ține locul pușculiței pentru PSD și Liviu Dragnea, ajunși la fundul sacului după șase luni de guvernare.

Ne bucurăm că ne citești!

Dacă vrei să ne și susții: